MR A

最近齐正科技(MI 5286)宣布,与中国杭州萧山经济技术开发区管理委员会签署投资协议,并有意投入3000万美元(约1亿4200万令吉),建设研发与制造工厂。

按计划工厂将于2024年底建成投产,而公司放眼在第一条生产线竣工投产后,将每年生产约6万片的功率模块。

齐正科技的宣布引起投资者关注,中国设厂将对这家半导体公司造成什麽影响?

长期投资者视齐正科技为蓝筹股,MR A本期深入探讨齐正科技加码中国的未来效应及利好,通过研究加深了解和认识。

以下内容仅限《九点股票》白金会员,MR A的网站已升级为订阅制度,文章仅购订阅会员登入阅读。

若你要读完全文,欢迎你升级为白金会员。

MR A文章全文:

齐正科技(MI 5286)最新宣布在投资界激起了涟漪,令许多人措手不及。

自然,这些事态发展提出了一些关键问题: 这会给公司带来哪些长期战略优势?最重要的是,这一决定能否带来十倍的投资回报?让我们深入探讨这些问题。

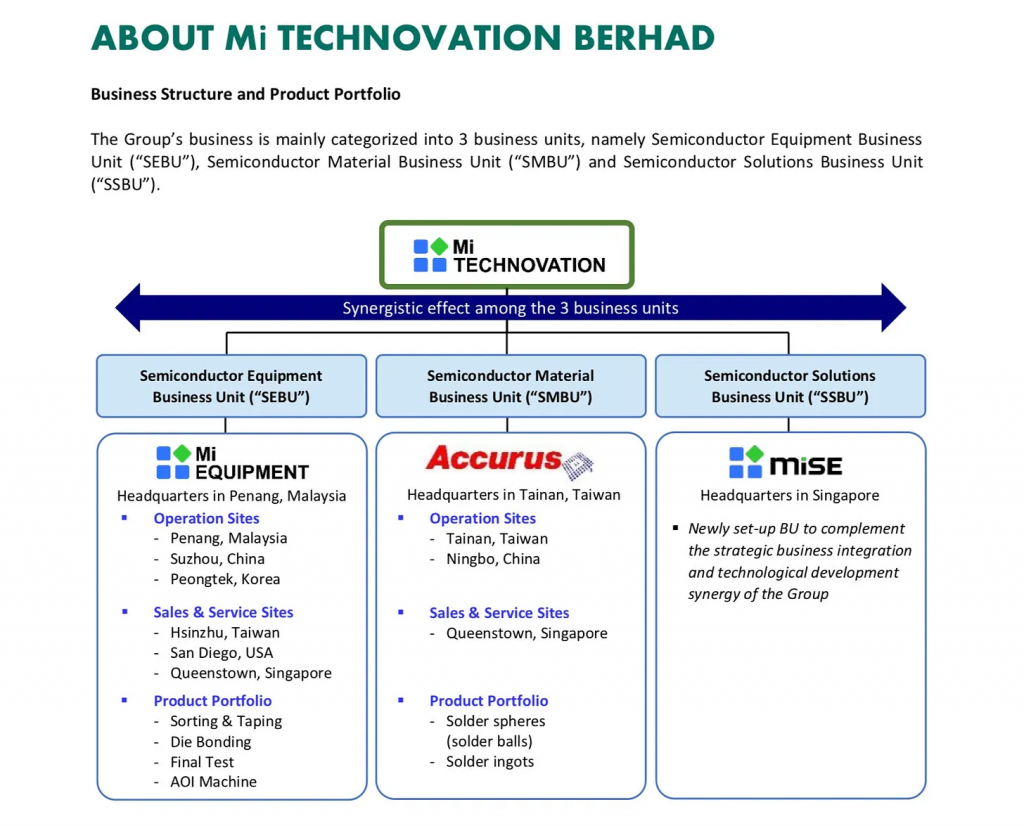

在首席执行官胡光荣 的领导下,MI Technovation 制定了与 2019 年至 2028 年十年路线图同步的战略计划。该计划雄心勃勃:它不仅设想纵向和横向扩展,还希望巩固 MI Technovation 作为领先的综合解决方案提供商的地位。

在这一方向上迈出的重要一步是成立了由首席执行官直接监管的半导体解决方案业务部。这个新部门准备进军中国的宽带隙半导体(WBG)市场,将 MI Technovation 无缝融入绿色能源供应链。

虽然他们在过去一直从事高性能计算机(HPC)半导体制造和组装领域的业务,但现在他们的重点已扩展到功率半导体领域。

他们的整体方法为不同的业务部门创造了协同效应。季度报告中的最新见解强调了管理层致力于为电力和汽车行业提供多方面的解决方案,并预测集团的整体收入将激增。

全资子公司 Mi Semiconductor Pte Ltd 将投资 3000 万美元(1.42 亿令吉)在杭州市萧山区建立一个功率模块研发和制造工厂。管理团队将由来自欧洲丶美国和台湾主要跨国公司的专业人士组成。

这笔投资完全由内部供资,将按以下方式分配: 65% 用于基础设施建设,25% 用于运营开支,10% 用于研发和知识产权。受惠于萧山自 2024 年起为期 5 年的投资优惠政策,该公司的目标是将其半导体解决方案事业部多元化,进军中国的半导体宽带隙市场(WBG)。

重点是第三代半导体功率模块,特别是航空航天和汽车级绝缘栅双极晶体管(IGBT)和碳化硅(SiC)模块。首条生产线的年产能为 60,000 件,将于 2024 年底投入运营。

引领下一代半导体浪潮

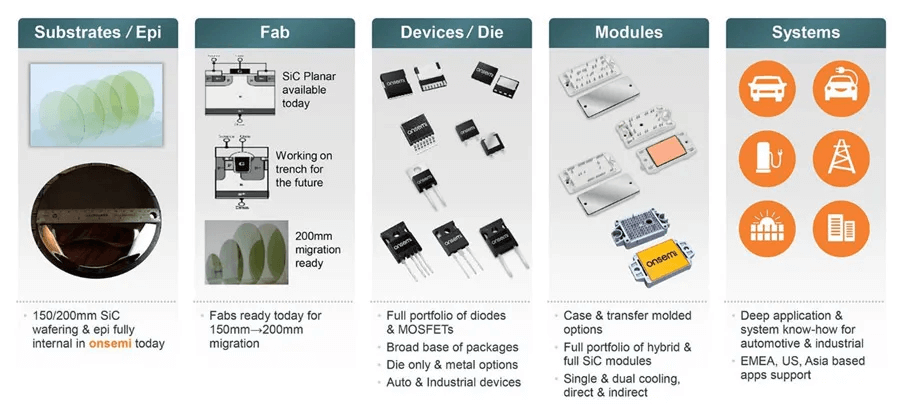

WBG 半导体器件利用下一代半导体的发展趋势,在各种应用中实现了显着的功率效率。在太阳能丶汽车丶电信丶电动汽车充电丶消费电子和工业系统等众多可再生能源应用中,这些功率模块对于执行高压到低压转换至关重要。

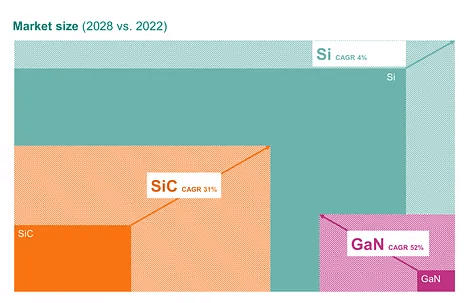

碳化硅(SiC)和氮化镓(GaN)市场即将迎来强劲扩张,预计在 2022 年(总额为 14.1 亿美元)至 2028 年(预计总额为 76.3 亿美元)期间,碳化硅和氮化镓的年复合增长率分别为 31% 和 52%。附图强调了这些材料在不同领域的预期增长,突出了它们在电力电子产品中的重要作用。

市场规模

该图表强调了对电气化汽车日益增长的需求,预测到 2027 年,半数汽车将全部或部分电气化。碳化硅(SiC)和绝缘栅双极晶体管(IGBT)功率模块对这一转变至关重要,特别是在管理全混合动力电动汽车(FHEV)丶插电式混合动力电动汽车(PHEV)和电池电动汽车(BEV)的高压电池方面。预计到 2030 年,SiC 将在 xEV 动力传动系统功率半导体领域占据主导地位,在预计 130 亿欧元的市场中约占 55%的份额。

中国以 26.5% 的渗透率领跑这一势头,其次是欧洲(15.8%)和美国(6.8%)。虽然碳化硅(SiC)将占据中心位置,但氮化镓(GaN)也有望在特定细分市场站稳脚跟。这些数据强调了 SiC 和 IGBT 在不断发展的电动汽车和混合动力汽车行业中将发挥不可或缺的作用。

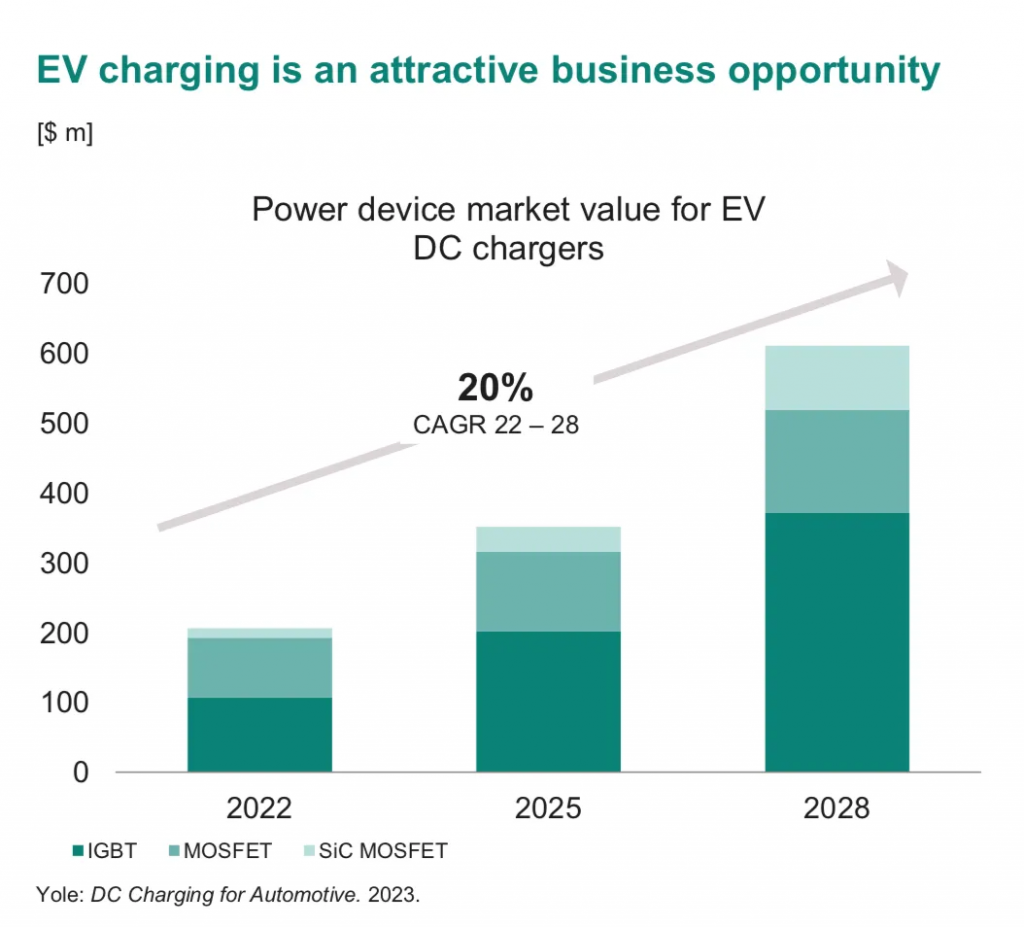

在电动汽车充电领域,SiC MOSFET 凭借蓬勃发展的电动汽车充电器市场一枝独秀。图表显示了从 2022 年到 2028 年电动汽车直流充电器功率器件市场的增长情况,其中突出显示了 IGBT丶MOSFET 和 SiC MOSFET。SiC MOSFET 的年均复合增长率为 20%,市场价值增长显着,这表明它们在电动汽车充电基础设施中正变得至关重要。与此同时,IGBT 也实现了增长,但增速似乎较慢。

对电动汽车充电解决方案的需求不断增长,为 SiC MOSFET 和 IGBT 功率模块创造了有利可图的机会。

积极的发展势头。由于消费者兴趣高涨丶车型多样化丶电池性能增强丶充电基础设施扩大以及政策支持等因素,预计 xEV 的需求将不断增长。

中国新出台的激励政策更是加剧了这一增长势头。这使得对 SiC/GaN 功率模块的需求激增,导致生产受限。德国英飞凌科技公司(Infineon Technologies)正在扩大其在马来西亚古林高新技术园区的业务,专注于电动汽车芯片,建设全球最大的 200 毫米碳化硅功率工厂。

他们计划在 2027 年夏季推出最先进的碳化硅功率制造厂,旨在将产量提高十倍。由于市场前景看好,客户已承诺预付近 10 亿欧元的款项。此外,国际能源机构(IEA)的 “零净能源”(Net Zero)预测显示,到 2030 年,绿色能源将大有可为,这彰显了宽带隙半导体的持

- FCF 模型:

增长率: 利用 3 年平均增长率,我们预计最初 10 年的增长阶段为 19%,随后的终结阶段为 9.5%。

贴现率: 加权平均资本成本 (WACC) 设为 8%。

估值: 得出的公允价值为 4.40 令吉,其中包括 0.98 令吉的有形账面价值。

安全边际: 该模型的安全边际为 58.86%。

- FEG 模型:

增长率: 该模型在 10 年增长期中使用 19% 的 3 年平均增长率。

预测每股收益(ESP): 马币 0.0739。

公允价值估算:

4.20 令吉,10 倍远期市盈率(FPE)。

按 15 倍前瞻市盈率(FPE)计算,RM 6.31。

按 20 倍远期市盈率(FPE)计算,RM 8.41。

战略定位与展望:

Mi Technovation 的战略定位是努力抓住三个关键的大趋势:高端焊球产品需求的不断增长丶人工智能加速应用所带来的高性能计算(HPC)的显着提升,以及横跨整个绿色能源领域的宽带隙半导体市场的巨大机遇。三大增长引擎–半导体设备丶材料和解决方案–深化了客户关系,促进了人才多元化,增强了品牌粘性,推动了产品创新。

它们进一步增加了每个客户产品线的价值。

虽然根据最近 43-48 个月的半导体周期,估值模型考虑了保守的增长率,但历史 3 年平均增长率目前并没有反映出 Mi Technovation 最近进军中国宽带隙半导体(WBG)市场的潜在价值。目前林吉特兑美元的汇率较低,这将提高该集团的收益,因为他们有大量的外汇风险敞口。因此,目前的估值可能偏向保守,但仍有上调的空间,这取决于该企业的成功与否。

图表上的情绪不会说谎

我在 7 月份的上一次分析中,强调了 1.35 令吉的入场点很有吸引力,因为该股接近支撑位。从那时起,投资者看到了 34% 的可观回报。目前的图表显示,在几个关键指标的支持下,该股将继续保持上升势头:

50 天移动平均线 (50MA) 位于 150 天移动平均线 (150MA) 和 200 天移动平均线 (200MA) 的上方,预示着强劲的上升趋势。

股价位于蓝色 “重力 “线上方。

MACD 线仍位于零线上方,呈上升趋势。

RSI 呈上升趋势,超过 50 大关,表明买入动能增强。

获利筹码 “稳步上升,进一步强化了这一看涨观点。

此外,最近出现的 “杯柄 “形态(”cup and handle”)也不容忽视,这是一个典型的看涨信号。9 月 15 日,1.68 令吉的突破买入信号验证了这一点,同时成交量也大幅飙升。对于那些希望抓住这一趋势的人来说,这可能是增加仓位的理想时机。

我的最后观点

美国就业数据持续走强,我们看到利率接近加息周期的峰值,加上标准普尔 500 指数 12 个月的前瞻性盈利创下历史新高,经济衰退隐忧正在逐渐消退。

近期以色列-加沙冲突引发的紧张局势造成了一些恐慌。然而,过去 70 年的历史数据显示,股市通常会从地缘政治危机中迅速恢复。此外,中国经济也出现了微妙的复苏迹象,为积极的全球情绪锦上添花。

尽管《世界半导体贸易统计》预测 2023 年半导体销售额将下降 4.1%,但我们仍有理由保持乐观。半导体历来以 43-48 个月为一个周期。鉴于这种模式和人工智能相关产品的预期推出,该行业极有可能出现反弹。当前的趋势表明,前端材料和 Osat 领域即将重新崛起,这也增强了人们的信心。

展望未来,全球对绿色能源的重视以及MiSE对中国宽带隙半导体(WBG)市场的进军将为公司带来可观的增长机遇。

在首席执行官胡光荣的领导下,MI Technovation 制定了 2019 至 2028F 十年期的战略路线图。这一大胆的计划不仅旨在扩大业务,还旨在将 MI Technovation 打造成领先的综合解决方案提供商。

考虑到这些发展,我对齐正科技(MI)的未来发展轨迹持乐观态度,并相信它的股票估值有望大幅增长。目前 4.2-4.4 令吉的股票估值可能显得比较谨慎,但随着其计划的成功推出,我们可能会看到进一步的上调。那么,对于投资者来说,这是否会成为一只10倍股呢?

我认为答案显而易见。

免责声明:本文提供的信息基于我的个人分析,不应被视为财务或投资建议。建议读者在做出任何投资决定之前,自行进行研究并寻求专业指导。我无法保证信息的准确性和可靠性,对由此造成的任何损失或损害不承担任何责任。投资股票存在风险,过去的表现并不代表未来的结果。