去年於大马交易所创业板上市的居家与健康产品专家——绿洲居家控股(Oasis Home Holding Berhad,简称OHM,0357)今日发布2026财年次季(截至2025年12月31日)业绩,交出一份亮眼的「成绩单」。

受益於D2C(直接面对消费者)模式的成功,以及电商渠道的强劲推动力,该公司单季营收与盈利双双录得显着成长。

第二季税後净利340万令吉,比较上一季度260万令吉增长16%。

绿洲居家向大马交易所报备说,单季营收达到RM21.1 million(按季增长 14.9%),单季净利(PAT)达到340万令吉,反映营运效率大幅提升。

█D2C模式成「吸金石」 直播带货贡献半壁江山

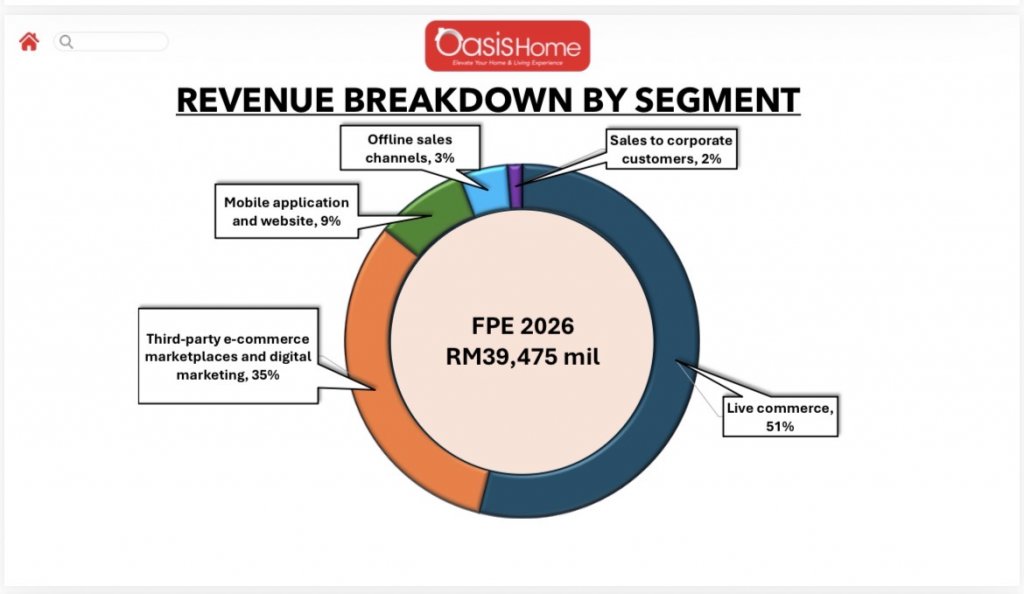

绿洲居家的增长引擎主要来自其强大的D2C(Direct-to-Consumer)业务。数据显示,在2026财年首半年的RM39.48 million总营收中,D2C部门贡献了高达 98% 的份额。

其中,直播电商(Live Commerce)依然是集团的「王牌」,占总收入的 51%。尽管海外直播活动有所减少,但集团通过强化第三方电商平台(Shopee, Lazada等)及社交媒体营销,成功弥补缺口,带动整体销量攀升。

集团管理层表示:「我们专注於高利润的健康与居家产品,配合节庆促销活动,加上有效的运费与材料成本控制,使得利润空间进一步优化。」

█财务稳健:手握3,730万现金 负债极低

在资产负债表方面,绿洲居家展现出「稳打稳扎」的作风:

现金充沛: 截至去年底,集团坐拥 RM37.3 million 现金。

负债率低: 负债比(Gearing)仅为 0.3倍,财务极为健康。

应收账款回流快: 尽管因扩展药妆店客户导致回款期微增至5天,但目前已成功回收约96%的款项。

█IPO募资用途:扩充正当时

针对早前IPO筹集的资金,截至2026年2月18日,集团已动用约 41%。

新总部与物流中心: 目前尚有RM5.6 million馀款待拨付。其位於租赁地契上的两层脱售工厂正在施工中(净账面价值RM5.23 million),预计完工後将大幅强化仓储与履约能力。

集团已投入约RM4.05 million用於扩大直播团队及增加销售频道,旨在进一步巩固市场领先地位。

绿洲居家(OHM)展现了新晋上市公司少见的稳定盈利能力。在消费情绪波动的环境下,其 48.2% 的高毛利率 是一道强大的护城河。

随着新物流中心即将完工,加上手头现金充裕,投资者可关注该集团在下半年是否会进一步扩张其健康产品线,或在未来派发更高股息回馈股东。