向伟人学习,是投资界金律,美国两名传奇投资者─格拉罕(Benjamin Graham)和李佛摩(Jesse Livermore),至今都是华尔街最推崇的人物。

格拉罕和李佛摩都是"古人",他们是在二十世纪初已在投资市场成名,然而两名大师的投资格言,还是很多投资者及交易员津津乐道及引用。

《九点股票》编辑室今日和大家分享两名大师的风格及投资秘诀。

格拉罕是股神巴菲特的师父,和李佛摩风格完全不同。

格拉罕注动自下而上的基本分析(fundamental analysis),视投资股票为拥有企业的一部分,而且十分强调安全边际(margin of safety),即看回报亦关注风险。

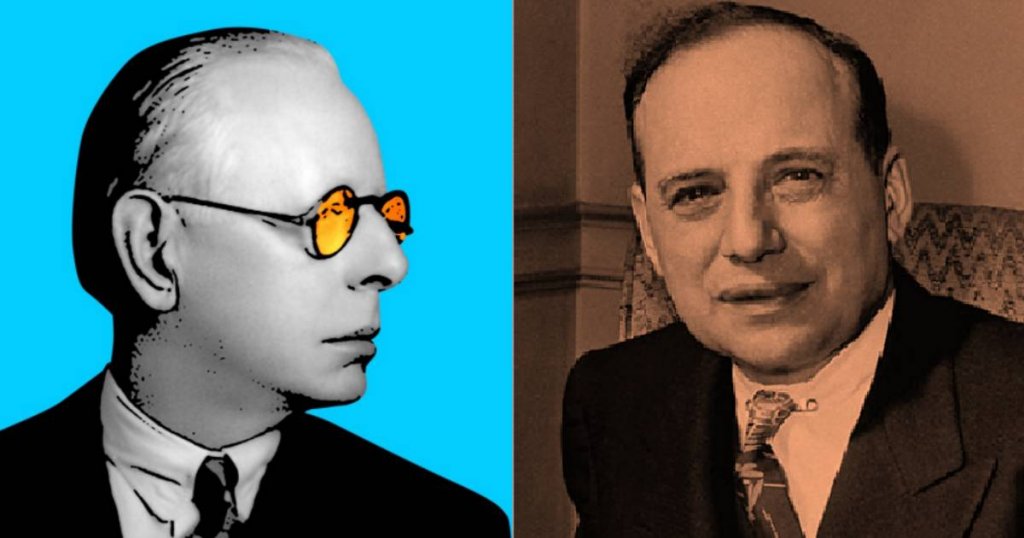

李佛摩则看重价格(price)与趋势(trend),把股票视为与其他市场参与者的一纸买卖,但由於过於进取(接近妄顾风险),因此投资回报和财富都是大上大落,曾大赚也曾大赔。

尽管谨慎非常,格拉罕在大萧条期间投资也曾遇上挫折,而李佛摩却在 1929年做空股市而几天内赚了一亿美元。

读者如果有看过格拉罕的经典着作《The Intelligent Investor》(智慧型股票投资者),书中第 8 章,以「市场先生」比喻股价的短期波动所引发市场上的非理性行为;另外,在20章介绍了安全边际的概念,可以作为更好地理解风险管理(risk management)的一种方式。

事实上,这本书虽然早在1949年出版,但上述概念直到今天仍然具有非常高的参考价值。不过,书中的其馀内容可能会有点枯燥,理由是分析的股票大多数是铁路公司,以及一些算式和格拉罕如何思考安全分析的框架。

值得注意的是,在这本书出版的二十多年後,格拉罕竟然质疑他最初关於股票估值(所谓根据公司财务数据推算,买入 net-net 股)的想法是否仍然站得住脚。

在 1976 年,格拉罕接受Financial Analysts Journal 专访时就谈到,在他与 David Dodd 在1934年合着《Security Analysis》(证券分析)的时代,分析师仍可以通过详细研究来选择被低估的股份;但股票市场已经起了很大的变化,鉴於市场上已有不少的分析师正在进行大量的股票研究工作,在大多数的情况下已难以发掘出沧海遗珠。

在另一个访问上,格拉罕也坦言:「华尔街的每个人都很聪明,但他们的才华被相互抵消,他们所知道的几乎已经反映在股价水平之上。因此,真正要评估的是未来的潜在可能会发生的状况」。

一如既往,格拉罕作为一名价值投资者可能很早就发觉只看过去的盈收或资产的价值,而没有考虑未来潜力,已经没有出路。当下,加入「颠覆性」丶「价值创造」作为「价值投资」的全新诠释,似乎比以往任何时候都更加真实。

另一方面,李佛摩也看到他在市场上的优势慢慢消失,但原因与格拉罕不同。

李佛摩非常擅长通过追逐短期市场趋势来赚钱,从1930年一亿美元的个人财富开始,但到1934年却陷入破产。

高杠杆丶恶劣的股市环境和许多错误的赌注,使他一度陷入困境。曾四次破产,惟每一次回归,他赚的钱都要比他之前的意外收获还要多。然而,监管机构对股票市场的交易规则以及可接受的行为的发生了变化,这令李佛摩成功快速致富的交易手段变得不合法。

李佛摩在没有规则的年代发了大财,惟一旦这些规则改变了,他就不可能再通过交易致富。不幸地,在1940年,他自杀身亡。

无疑,市场在不断变化和发展,每天都有更多的资讯丶分析丶意见和数据可用。

对市场历史的了解也改变了投资者的资产配置和看待市场的方式。当然,传奇的投资者和交易者仍然有很大的学习和参考价值,而历史仍然可以帮助深入了解市场潜在的风险。

不过,必须注意的是,市场会持续进化,投资者除了要适应规则的更新,也应该了解到任何具优势的获利策略,都有可能会慢慢被淡化。

换句话说,过去表现出色的投资策略在每个人都知晓下,在未来将不再长期奏效,这对於普通投资者和传奇人物来说都是如此。