前言:咖啡香里的微观观察

星期六中午,我在 Bangsar South 的星巴克里度过三个小时,用笔记电脑完成手上几项工作。

坐在长长的共用桌子,我停下来环顾四周。大约有十多人共用这张桌子,包括了中国人丶印度人丶中东人和白人等外籍人士,也有本地华人和印度人。

其它小桌子也有十几人在上网,大家埋首工作。星巴克特有的咖啡香弥漫在空间中,似乎是提升工作产量最好的“分多精”。

我再次观察整间门店,发现几乎每张桌子都有顾客。与国内 NGO 发起杯葛行动的高潮时期相比,这里的生意显然改善了不少。

这种体感上的回温,促使我掏出手机看看大马星巴克营运商——成功食品(BJFOOD 5196)的股价。

目前股价仅在 20 仙 左右浮沉,是不折不扣的“仙股”;市值约 4.19 亿令吉。相比巅峰时期的 30 亿令吉,这种落差令人唏嘘。

同样是餐饮连锁,华阳茶室(KOPI 0338)市值已达 20 亿令吉,帝国寿司(EMPIRE 5351)也有 10.7 亿令吉。

成功食品的相形见绌,主因是过去连续九个季度的亏损,导致机构投资者撤出丶散户远离,卖压重重。

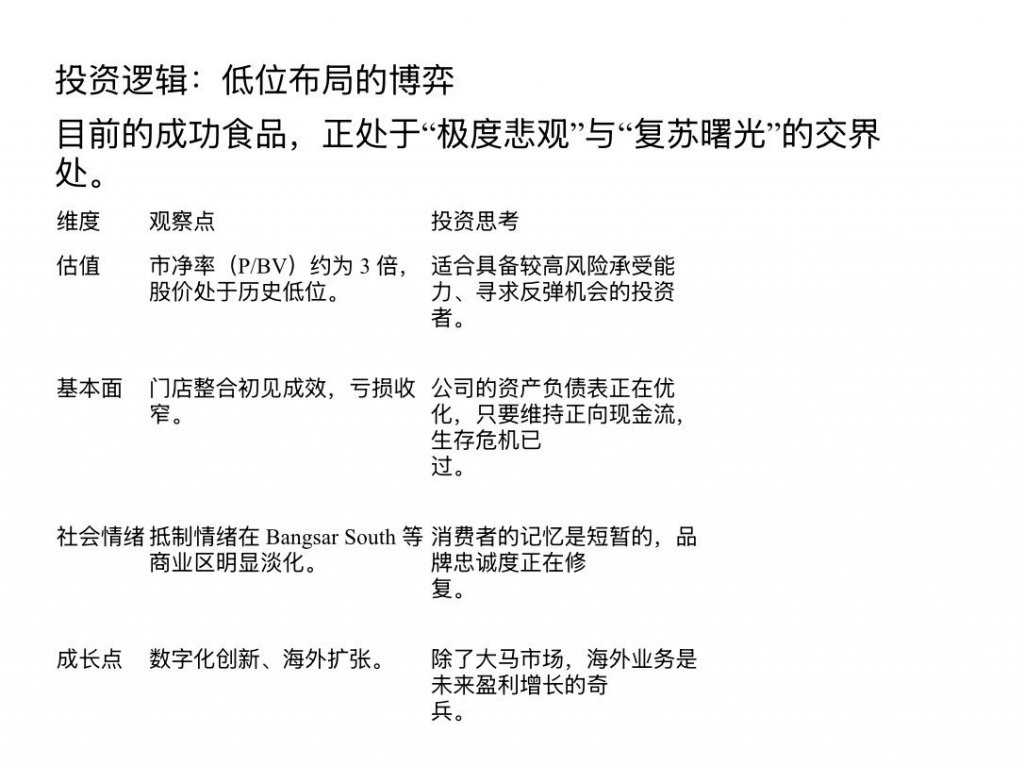

但在 18 仙至 20 仙这个区间,成功食品已筑底多时。这会是投资者低位布局的时机吗?

财务透视:阵痛期中的“止血”信号

根据最新的 2026 财年次季(2025 年 10-12 月)财报,我们可以看到成功食品正在经历一场“瘦身”后的阵痛回稳:

- 亏损大幅收窄

次季表现: 净亏损 1198 万令吉,对比去年同期的 3533 万令吉,收窄了 66.08%。

上半年累计: 净亏损 2678 万令吉(上年同期为 6901 万令吉)。

亏损的收窄主要归功于“门店合理化”战略,即果断关闭表现不佳的门店,减少了减值与折旧负担。

- 营业额微升与海外支柱

次季营业额录得 1.26 亿令吉,年增 2.59%。

值得注意的是,海外业务(如北欧地区)已占上半年总收入的 7.7%,有效抵消了国内部分门店关闭带来的缺口。

大马业务在次季录得正面的同店销售增长(SSSG),这是一个极为关键的微观指标,说明核心门店的客流量确实在回升。

- 券商观点:保守中带警惕

虽然财务数据改善,但本地券商(如联昌国际丶马银行)仍维持“减持”或“卖出”评级,目标价设在 20 仙。

券商的核心担忧: 市场竞争加剧,为了捍卫市场份额,成功食品可能需要增加营销开支,加上抵制情绪虽有缓解但余波未平,2026 财年下半年仍可能面临亏损加剧的风险。

宏观背书:美国星巴克的“拐点”启示

研究大马星巴克,不能不看全球母体的风向;美国星巴克(SBUX)在 2026 财年次季交出了一份惊艳的成绩单:

营收破纪录: 全球净营收达到 95.3 亿美元,年增 8.8%。

净利激增: 归母净利录得 5.1 亿美元,大幅攀升 33%。

策略奏效: CEO Brian Niccol 推动的“重回星巴克”(Back to Starbucks)策略让品牌回归核心竞争力。北美同店销售额增长 7.1%,全球同店增长 6.2%。

宏观对微观的映射:

母公司的强势复苏和品牌革新,通常会逐步渗透到特许经营市场。美国星巴克在数字化丶供应链优化及新品研发上的成功经验,将为成功食品提供复苏的蓝图。

成功食品目前正走在一条“由于极度不堪而产生机会”的道路上。它不再是当年的绩优股,而是一只困境反转(Turnaround)的标的。

结语

我在星巴克那三小时的观察告诉我:需求没有消失,只是在等待回暖。

尽管券商仍持谨慎态度,但对于信奉“别人恐惧我贪婪”的低位布局者而言,当股价在20仙徘徊丶亏损逐季收窄丶且全球母公司已率先起飞时,这杯咖啡的苦味,或许正预示着接下来的回甘。

风险提示: 本文仅供参考,不构成投资建议。餐饮业受宏观经济及情绪影响较大,入市需谨慎。