前言:咖啡香里的微观观察

星期六中午,我在 Bangsar South 的星巴克里度过三个小时,用笔记电脑完成手上几项工作。

坐在长长的共用桌子,我停下来环顾四周。大约有十多人共用这张桌子,包括了外籍人士,也有本地华人和印度人。星巴克特有的咖啡香弥漫在空间中,似乎是提升工作产量最好的“分多精”。

我再次观察整间门店,发现几乎每张桌子都有顾客。与国内 NGO 发起杯葛行动的高潮时期相比,这里的生意显然改善了不少。 这种体感上的回温,促使我掏出手机看看大马星巴克营运商——成功食品(BJFOOD 5196)的股价。目前股价仅在 20 仙 左右浮沉,市值相比巅峰时期的 30 亿令吉已大幅缩水。

同样是餐饮连锁,华阳茶室(KOPI 0338)市值已达 20 亿令吉。成功食品的相形见绌,主因是过去连续九个季度的亏损,导致机构投资者撤出丶卖压重重。但在 18 仙至 20 仙这个区间,股价已筑底多时,这是否预示着一个低位布局的时机?

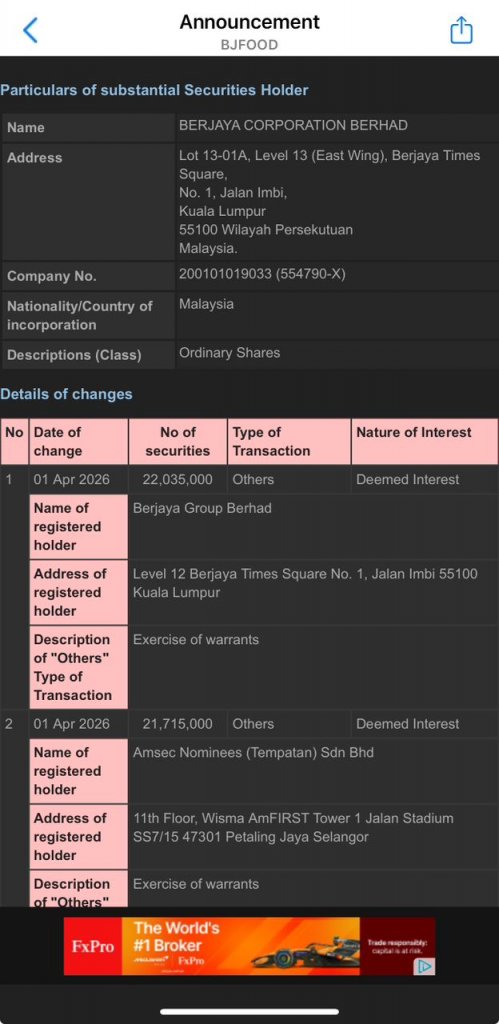

核心焦点:大股东的“溢价票”——信心胜过万金

在散户犹豫丶机构观望之际,成功食品的最大股东——丹斯里陈志远,通过其控制的成功集团(BJ GROUP)用真金白银投下了震撼的“信心票”。

2026年4月17日,陈志远以每股 RM0.35 的行使价,将 990 万股凭单转换为母股。

这一举动在投资逻辑上极具象征意义:

极高溢价转换: 当时成功食品的市价仅为 RM0.20 左右,而陈志远的转换价是 RM0.35,足足比市价高出了 15 仙。这种“买贵了”的行为,反映了大股东对公司内在价值的极度看好,远超目前的市场预期。

绝对控股地位: 陈志远通过成功集团直接持有 38.15% 股权,间接持有 21.85% 股权,是单一最大股东。作为创办人与掌舵人,他在此时选择注资转换,无疑是向市场传递一个强信号:最坏的时期或许已经过去,公司前景依旧光明。

财务透视:阵痛期中的“止血”信号

根据最新的 2026 财年次季财报,我们可以看到成功食品正在经历一场积极的“瘦身”复苏:

亏损大幅收窄: 次季净亏损 1198 万令吉,对比去年同期的 3533 万令吉收窄了 66.08%。

营业额微升: 次季营业额录得 1.26 亿令吉,主要得益于海外业务(如北欧)贡献增加,已占上半年总收入的 7.7%。

门店优化奏效: 果断关闭表现不佳的门店,不仅优化了成本管控,也让折旧费用环比下滑了 14.5%。大马核心业务在次季更录得了正面的同店销售增长(SSSG)。

宏观背书:全球星巴克的“重回高峰”

投资大马星巴克,不能不看全球母体的风向。美国星巴克(SBUX)在 2026 财年次季交出了一份惊艳的成绩单:全球净营收达到 95.3 亿美元,年增 8.8%,净利大幅攀升 33%。

其 CEO 将此形容为公司转型的“拐点”,标志着“重回星巴克”(Back to Starbucks)策略正产生积极反响。母公司的强势复苏和品牌革新经验,通常会逐步渗透并加持到特许经营市场,为成功食品提供复苏蓝图。

结语

成功食品目前正走在一条“由于极度不堪而产生机会”的道路上。它不再是当年的稳定绩优股,而是一只具备强力反转潜力(Turnaround)的标的。

我在 Bangsar South 观察到的回温是微观的,陈志远以 RM0.35 溢价注资是宏观的,而全球星巴克的强劲财报则是行业层面的背书。当股价仍在 20 仙徘徊,而大股东已经用 35 仙的价格入场时,这杯咖啡的“低位布局”逻辑,已经非常清晰。